Σοβαρές πιέσεις και σήμερα στο Χρηματιστήριο Αθηνών, το οποίο δεν κατάφερε να κρατήσει ούτε τα επίπεδα των 830 μονάδων, στη σκιά της διεθνούς αβεβαιότητας αλλά και της ανόδου του ελληνικού πολιτικού θερμομέτρου λόγω Novartis.

Σοβαρές πιέσεις και σήμερα στο Χρηματιστήριο Αθηνών, το οποίο δεν κατάφερε να κρατήσει ούτε τα επίπεδα των 830 μονάδων, στη σκιά της διεθνούς αβεβαιότητας αλλά και της ανόδου του ελληνικού πολιτικού θερμομέτρου λόγω Novartis.

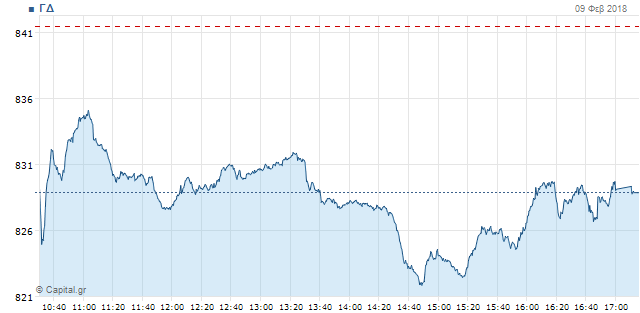

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με απώλειες 1,50% στις 828,78 μονάδες, ενώ σήμερα κινήθηκε μεταξύ των 821,74 μονάδων (-2,33%) και 835,04 μον. (-0,75%). Ο τζίρος διαμορφώθηκε στα 77,1 εκατ. ευρώ και ο όγκος ανήλθε στα 53,5 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 3,87 εκατ. τεμάχια.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με απώλειες 1,42%, στις 2.102,64 μονάδες, ενώ στο -2,04% ολοκλήρωσε τις συναλλαγές ο Mid Cap και στις 1.315,71 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 2,61% στις 917,08 μονάδες.

Σε επίπεδο εβδομάδας ο Γενικός Δείκτης σημείωσε απώλειες 5,32%, ο FTSE 25 υποχώρησε κατά 5,65%, ενώ ο τραπεζικός δείκτης έχασε 7,61%.

Το μπαράζ των ρευστοποιήσεων πέρασε σήμερα και στα ελληνικά ομόλογα με τις αποδόσεις τόσο των μακροπρόθεσμων τίτλων όσο και των βραχυπρόθεσμων να εκτοξεύονται, με αποτέλεσμα το yield του 10ετούς να ξεπερνά το 4% για πρώτη φορά από τις 3 Ιανουαρίου.

Ιδιαίτερα αρνητικό είναι το κλίμα και στο νέο 7ετές ομόλογο το οποίο εκδόθηκε με απόδοση στο 3,5% και σήμερα εκτοξεύεται στο 3,70%. Με άνοδο κατά 9% σε σχέση με τα χθεσινά επίπεδα κινείται η απόδοση του 10ετούς ομολόγου και διαμορφώνεται στο 4,113% έχοντας απομακρυνθεί από χαμηλά 12ετίας που είχε κινηθεί για μεγάλο διάστημα. Η απόδοση του ελληνικού 5ετούς ομολόγου εκτοξεύεται κατά 12,5% σε σχέση με τα χθεσινά επίπεδα και διαμορφώνεται στο 3,513%.

Σύμφωνα με τον Μ. Χατζηδάκη της Beta Securities, η Ελλάδα κατάφερε να βρει τη… “χαραμάδα ευκαιρίας” και να δανειστεί με κουπόνι 3,5% για επτά χρόνια αλλά αυτό δεν ήταν αρκετό για να διατηρήσει το θετικό κλίμα στο χρηματιστήριο. Η συσχέτιση με τις ξένες αγορές οδηγεί πλέον τις τιμές και της εγχώριας αγοράς και παρά την ομολογουμένως πιο “ώριμη” συμπεριφορά διακυμάνσεων σε σχέση με το πρόσφατο παρελθόν –ειδικά στον τραπεζικό κλάδο- η πίεση της προσφοράς είναι εμφανής σε όλο το φάσμα των κεφαλαιοποιήσεων.

Το κυρίαρχο γεγονός που οδηγεί τις τιμές είναι τα αμερικανικά επιτόκια. Οι ξένες αγορές έχουν κάθε λόγο να διορθώσουν και να αναπροσαρμόσουν τις αποτιμήσεις σε μια σχέση λογικότερη έναντι των ομολόγων αναφοράς που βλέπουν τις αποδόσεις τους να ανεβαίνουν. Το πόσο θα είναι αυτή η διόρθωση δεν είναι εύκολο να προσδιοριστεί, υπάρχει ωστόσο ένας εμπειρικός μπούσουλας που λέει ότι θα πρέπει οι μερισματικές αποδόσεις να γίνουν ελκυστικότερες από τις αποδόσεις των βραχυπρόθεσμων ομολόγων. Και επειδή η Αμερική ενδέχεται να έχει μπροστά της τέσσερις αυξήσεις βασικών επιτοκίων το 2018, θα πρέπει οι μερισματικές αποδόσεις να δώσουν κάτι παραπάνω από τα ομόλογα.

Η προσαρμογή αυτή δεν είναι μικρή: Στο 17,5% υπάρχει ισορροπία μεταξύ S&P και διετούς κρατικού ομολόγου και δεδομένου του ρίσκου που έχουν οι μετοχές μάλλον θα πρέπει να αναζητηθεί “κατιτίς παραπάνω” ώστε οι μετοχές να ξαναγίνουν ελκυστικές. Σε αυτό το πλαίσιο η διόρθωση που είναι σε εξέλιξη στην Αμερική μείωσε την ψαλίδα αλλά δεν την έκλεισε. Και τούτο διότι πολλά θα εξαρτηθούν και από την ταχύτητα της αύξησης των επιτοκίων. Στο παρελθόν οι προσδοκίες της αγοράς έχουν παρουσιάσει αποκλίσεις από τα γεγονότα. Η FED είναι ένας οργανισμός που δεν δεσμεύεται από την αγορά υπακούει ωστόσο στα δεδομένα και ο πληθωρισμός είναι ένα από αυτά. Άρα η επόμενη μεγάλη ημερομηνία ίσως είναι η 14η Φεβρουαρίου.

Το μεσημέρι της ερχόμενης Τετάρτης (15:30 ώρα Ελλάδος) ανακοινώνονται τα επίσημα στοιχεία για τον πληθωρισμό στην Αμερική (μηνιαία και ετήσια) με τις συγκλίνουσες εκτιμήσεις της αγοράς να βρίσκονται στο 1,9%. Οτιδήποτε παραπάνω θα συμπιέσει χρονικά την αύξηση των επιτοκίων για να μείνει ο δείκτης εντός του στόχου (2%) οτιδήποτε λιγότερο θα επαναπροσδιορίσει την στάση των αγορών. Όλα αυτά επισημαίνονται διότι το αφήγημα της ανάκαμψης της ελληνικής οικονομίας δεν έχει ακυρωθεί, βρίσκεται ωστόσο αυτή την στιγμή χρηματιστηριακά σε δεύτερο πλάνο.

Ο Γενικός Δείκτης πλήρωσε επίπεδα τιμών έως τις 814,96 μονάδες από τα οποία αντέδρασε ενδοσυνεδριακά ολοκληρώνοντας την ανοδική διόρθωση στα επίπεδα των 856 μονάδων. Στο επίπεδο των 814 μονάδων το ωριαίο διάγραμμα εμφάνιζε έντονες υποτιμητικές υπερβολές, φαινόμενο το οποίο είχε διαπιστωθεί για τελευταία φορά στην Ελληνική Αγορά στις 14 Νοεμβρίου του 2017. Στις 856 μονάδες έκλεισε το καθοδικό κενό της 6ης Φεβρουαρίου ενώ ο ωριαίος 200αρης κινητός μέσος λειτούργησε σαν αντίσταση αφού δοκιμάστηκε ανεπιτυχώς δύο φόρες. Σε ημερήσια βάση ο κινητός μέσος των 30 ημερών έχει διασπαστεί καθοδικά, ο MACD διατηρεί το σήμα πώλησης και οι ταλαντωτές κινούνται σε ουδέτερες ζώνες.

Η αγορά έχει υποχωρήσει σημαντικά από τα πρόσφατα υψηλά της ωστόσο δεν έχει καταφέρει να δείξει ακόμα κάποια συμπεριφορά αναχαίτισης της προσφοράς παραμένοντας περισσότερο στην ροπή της τάσης των ξένων χρηματιστηρίων. Ως εκ τούτου η μεταβλητότητα αναμένεται να συνεχιστεί με επόμενο σημείο αναφοράς για την εκκίνηση μιας πειστικής αντίστασης τις 800 μονάδες, καταλήγει ο κ. Χατζηδάκης.

Στο ταμπλό τώρα, το -6,16% της Πειραιώς ήταν αυτό που έκλεψε την παράσταση, με τις ΔΕΗ, Eurobank, Βιοχαλκο, ΕΧΑΕ, Alpha Bank και Folli Follie να ακολουθούν με απώλειες που ξεπέρασαν το 2%. Άνω του 1% ήταν η πτώση σε ΑΔΜΗΕ, Τιτάν, ΓΕΚ Τέρνα, ΕΥΔΑΠ, ΟΠΑΠ, ΟΤΕ, Λάμδα και Ελληνικά Πετρέλαια.

Ήπια πτωτικά έκλεισαν οι ΕΕΕ, Τέρνα Ενεργειακή, Μυτιληναίος και Εθνική, η Aegean και η Grivalia κατάφεραν να μηδενίσουν τις απώλειες τους στο τέλος, χωρίς όμως να καταφέρουν να κλείσουν σε θετικά εδάφη, ενώ ήπια ανοδικά έκλεισαν οι Motor Oil και Jumbo. Ο ΟΛΠ όμως έκλεισε στο +2,08% και ο Σαράντης στο +2,11%.

πηγή capital.gr

Ακολουθήστε το The Indicator στο Google news

Ακολουθήστε το The Indicator στο Google news