Στο επίκεντρο της προεκλογικής κομματικής αντιπαράθεσης βρίσκεται πλέον το θέμα της φορολόγησης των μερισμάτων, στο οποίο δίνεται μάλιστα έμφαση δυσανάλογη σε σχέση με την οικονομική σημασία και την δημοσιονομική του βαρύτητα – και ακόμη μεγαλύτερη σε σχέση με το πόσους αφορά.

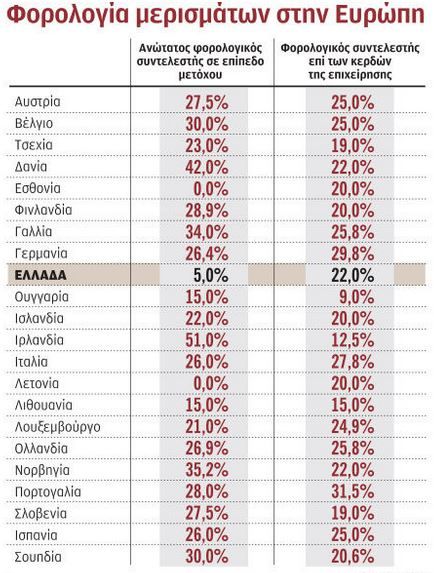

Η κυβέρνηση Μητσοτάκη μείωσε αυτό τον φόρο από 10% σε 5% – πολύ χαμηλότερα από αυτόν που ισχύει στις χώρες της ΕΕ, με εξαίρεση την Λετονία και η Εσθονία, όπου είναι μηδενικός. Η ΝΔ υποστηρίζει ότι η μείωση αυτή είναι ισχυρό κίνητρο για εισροές ξένων κεφαλαίων και για τοποθετήσεις στο χρηματιστήριο. Η αντιπολίτευση αντιτείνει ότι ο πολύ χαμηλός συντελεστής ευνοεί τους “έχοντες και κατέχοντες”, χωρίς να αποτελεί δέλεαρ για διεθνείς επενδυτές, οι οποίοι κατά κανόνα υπόκεινται σε άλλο φορολογικό καθεστώς και πληρώνουν λιγότερα.

Και οι δύο απόψεις είναι εν μέρει βάσιμες και αξιολογούνται αναλόγως από την επενδυτική κοινότητα και τους αναλυτές. Ομως στα ΜΜΕ οι προτάσεις ΣΥΡΙΖΑ-ΠΑΣΟΚ για αύξηση της φορολογίας στα μερίσματα προβάλλονται ως σχεδιασμοί “φορομπηχτικής” λογικής – και στην κοινή γνώμη δημιουργούνται ανάλογες εντυπώσεις.

ΟΟΣΑ-ΔΝΤ: Να αυξηθεί ο φόρος

Το επίμαχο θέμα που αναδεικνύεται μέσα από τις αντιπαραθέσεις και τη δημόσια συζήτηση δεν είναι η σκοπιμότητα ύπαρξης αυτού το φόρου, αλλά κατά πόσο είναι “κοινωνικά δίκαιος” – και αν πρέπει να αυξηθεί και πόσο.

Διεθνείς οργανισμοί όπως ο ΟΟΣΑ και το ΔΝΤ θεωρούν πολύ χαμηλό τον συντελεστή φόρου 5% στα μερίσματα, δεδομένων μάλιστα των δημοσιονομικών επιδόσεων και των αναγκών της Ελλάδας.

Σε έκθεσή του τον περασμένο Ιανουάριο ο ΟΟΣΑ επισήμαινε ότι μετά τη μείωση του συντελεστή στο 5% από την κυβέρνηση Μητσοτάκη, η Ελλάδα έχει μία από τις χαμηλότερες διεθνώς φορολογίες μερισμάτων. Τόνιζε μάλιστα απερίφραστα ότι ο φόρος επί των διανεμόμενων κερδών πρέπει να αυξηθεί, ώστε να υπάρξει δυνατότητα μείωσης άλλων φόρων που βαρύνουν τα μεσαία εισοδηματικά στρώματα.

Περίπου ταυτόσημες απόψεις έχουν διατυπώσει η Κομισιόν και το ΔΝΤ, τονίζοντας ότι “πρέπει να διορθωθούν αδυναμίες του φορολογικού συστήματος” και να εξασφαλιστούν πρόσθετα έσοδα από τη φορολόγηση διανεμόμενων επιχειρηματικών κερδών.

Τι πληρώνουν σε άλλες χώρες

Οι συγκρίσεις συνηγορούν σ’αυτή την άποψη: Ενώ στην Ελλάδα ισχύει ενιαίος συντελεστής 5%, στις περισσότερες χώρες της ΕΕ η κλίμακα είναι προοδευτική. Ο ανώτατος συντελεστής φθάνει στο 42% στη Δανία, το 34% στη Γαλλία, 30% στο Βέλγιο, το 28% στην Πορτογαλία, ενώ στην Ιρλανδία ανέρχεται σε… 51%! (βλέπε πίνακα).

Το κυβερνητικό οικονομικό επιτελείο υποστηρίζει – και η προεκλογική προπαγάνδα της ΝΔ επικροτεί το επιχείρημα – ότι η μείωση του φορολογικού συντελεστή από το 10% στο 5% οδήγησε σε μεγάλη αύξηση των διανεμομένων μερισμάτων – και άρα των φορολογικών εσόδων: Τα συνολικά μερίσματα ήταν περίπου 1,5 δισ. ευρώ την περίοδο 2018-2019. Από αυτά το Δημόσιο πήρε φορολογικά έσοδα 150 εκατ. ευρώ. Το 2020, μετά τη μείωση του συντελεστή στο 5%, τα μερίσματα αυξήθηκαν σε 5,6 δισ., αποφέροντας έσοδα 280 εκατ. ευρώ.

Είναι η “μισή αλήθεια”: Υπήρξε πράγματι αυτή η αύξηση διανεμόμενων μερισμάτων, αλλά δεν οφείλεται τόσο στον χαμηλότερο συντελεστή φόρου, αλλά στο ότι αυξήθηκαν τα επιχειρηματικά κέρδη με την ανάκαμψη της ελληνικής οικονομίας μετά από μία 8ετία κρίσης.

Η πολιτική αντιπαράθεση για τα φορολογικά θα συνεχιστεί, καθώς τα κόμματα δίνουν μάχη για την προσέλκυση ψηφοφόρων της μεσαίας τάξης – και όσων βαυκαλίζονται ότι ανήκουν σ’ αυτήν, αν και τα εισοδήματά τους δεν το δικαιολογούν…

Ακολουθήστε το The Indicator στο Google news

Ακολουθήστε το The Indicator στο Google news

Σχετικά Νέα

Πούτιν: Προτείνει απευθείας διαπραγματεύσεις Ρωσίας – Ουκρανίας

Πούτιν: Προτείνει απευθείας διαπραγματεύσεις Ρωσίας – ΟυκρανίαςΟΡώσος πρόεδρος Βλαντίμιρ Πούτιν πρότεινε σήμερα τη διεξαγωγή «απευθείας» και «χωρίς προαπαιτούμενα» διαπραγματεύσεων μεταξύ.

Ινδία-Πακιστάν: Αλληλοκατηγορούνται για παραβιάσεις της εκεχειρίας

Ινδία-Πακιστάν: Αλληλοκατηγορούνται για παραβιάσεις της εκεχειρίαςΗ Ινδία και το Πακιστάν συμφώνησαν χθες Σάββατο σε κατάπαυση του πυρός ύστερα από.

Ρεύμα: Ανοίγει η πλατφόρμα αιτήσεων επιδότησης για τις επιχειρήσεις -Οι τρεις κατηγορίες

Ρεύμα: Ανοίγει η πλατφόρμα αιτήσεων επιδότησης για τις επιχειρήσεις -Οι τρεις κατηγορίεςΑπό αύριο, Δευτέρα 12/5, θα μπορούν να πραγματοποιούνται οι αιτήσεις των επιχειρήσεων για επιδότηση.

Στις κάλπες σήμερα οι Αλβανοί – Τέταρτη θητεία διεκδικεί ο Ράμα

Στις κάλπες σήμερα οι Αλβανοί – Τέταρτη θητεία διεκδικεί ο ΡάμαΣτις κάλπες προσέρχονται σήμερα οι Αλβανοί για τις βουλευτικές εκλογές, στις οποίες ο πρωθυπουργός.