Διπλή αναβάθμιση για την μετοχή της Πειραιώς από την αμερικανική τράπεζα, η οποία ξεκινά «μάχη» με την Goldman Sachs

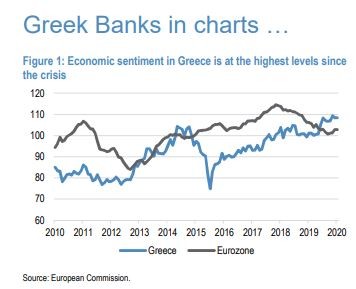

O οίκος εμφανίζεται ιδιαίτερα αισιόδοξος για τις προοπτικές των εγχώριων τραπεζών και την πρόοδο στην μείωση των μη εξυπηρετούμενων δανείων καθώς όπως επισημαίνει, οι ελληνικές τράπεζες έχουν πετύχει σημαντική μείωση του αποθέματος των μη εξυπηρετούμενων δανείων και έχουν αποκαταστήσει την ορατότητα για την υλοποίηση των σχετικών στόχων. Η JP Morgan εκτιμά ότι στην κατεύθυνση αυτή θα βοηθήσουν περαιτέρω και οι κυβερνητικές πρωτοβουλίες για την μείωση των «κόκκινων» δανείων.

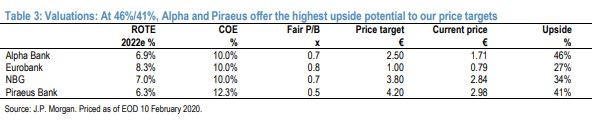

Εντωμεταξύ, μια “μάχη” αναλυτών ξεκίνησε μεταξύ Goldman Sachs και JP Morgan καθώς η πρώτη αναμένει dilution και τιμή- στόχο 1,85 ευρώ στην Πειραιώς, και η δεύτερη στη σημερινή της έκθεση δίνει τιμή – στόχο τα 4,2 ευρώ.

Όπως τονίζει στην ανάλυση της, το λειτουργικό γύρισμα και οι ελκυστικές αποτιμήσεις warrant σε μια πιο κοντινή ματιά, διπλασιάζουν την αναβάθμιση για την μετοχή της Πειραιώς. Η απόδοση ιδίων κεφαλαίων που φθάνει στο 6,3% για το 2022 οδηγεί την διπλή αναβάθμιση.

Τα δομικά ρίσκα, όπως σημειώνει η έκθεση συνεχίζουν να υπάρχουν ειδικά για τα μετατρεπόμενα ομόλογα, αν και οι ανησυχίες για την μετατροπή των ομολόγων σε μετοχές είναι υπερεκτιμημένες. Η Jp Μorgan σχολιάζοντας την πορεία της Πειραιώς, αισθάνεται «άνετη» εξαιτίας του track record της διοίκησης στην πραγματοποίηση των όσων έχει ανακοινώσει γι αυτό και δίνει μια τιμή δείκτη τιμής προς λογιστική αξία 0,25 φορές και 6,3% απόδοση ιδίων κεφαλαίων.

Στην ίδια έκθεση η Jp Morgan διατηρεί την σύσταση της για την Εθνική και υποβαθμίζει την Eurobank. Η ορατότητα για την μείωση των μη εξυπηρετούμενων εκθέσεων έχει αυξηθεί για τις ελληνικές τράπεζες, και μαζί με τις τουρκικές, οι ελληνικές τράπεζες είναι οι προτιμώμενες τράπεζες από τις αναδυόμενες αγορές.

Συγκεκριμένα, για τη μετοχή της Alpha Bank αυξάνει την τιμή στόχο στα 2,5 ευρώ για την Εθνική δίνει τιμή-στόχο στα 3,8 ευρώ και για τη Eurobank ρίχνει την τιμή στόχο στο 1 ευρώ.

Ακολουθήστε το The Indicator στο Google news

Ακολουθήστε το The Indicator στο Google news

Σχετικά Νέα

Διατήρησε τα κέρδη του ο χρυσός μετά τα στοιχεία για τον πληθωρισμό στις ΗΠΑ

Διατήρησε τα κέρδη του ο χρυσός μετά τα στοιχεία για τον πληθωρισμό στις ΗΠΑΟι τιμές του χρυσού διατήρησαν τα κέρδη τους την Παρασκευή, μετά τη δημοσιοποίηση των.

ΓΕΚ ΤΕΡΝΑ: Στην τροποποίηση όρων συναίνεσαν οι ομολογιούχοι του ΚΟΔ 2021

ΓΕΚ ΤΕΡΝΑ: Στην τροποποίηση όρων συναίνεσαν οι ομολογιούχοι του ΚΟΔ 2021Η Εταιρεία ανακοινώνει ότι την 26 η Απριλίου 2024 πραγματοποιήθηκε, σύμφωνα με την από.

Ελλάκτωρ: Απέκτησε 24.514 μετοχές της Reds – 2,70 ευρώ ανά μετοχή

Ελλάκτωρ: Απέκτησε 24.514 μετοχές της Reds – 2,70 ευρώ ανά μετοχήΣε νέα αγορά 24.514 μετοχών της Reds προχώρησε η Ελλάκτωρ, σύμφωνα με ανακοίνωσή της..

Διεθνείς αγορές: Το ακριβό δολάριο προκαλεί αναταράξεις σε εμπορεύματα, νομίσματα

Διεθνείς αγορές: Το ακριβό δολάριο προκαλεί αναταράξεις σε εμπορεύματα, νομίσματα«Όλα γίνονται για τον χαλκό», υπογράμμισε στο Reuters ένας διαχειριστής χαρτοφυλακίου της Tribeca Investment.