Η υπεραπόδοση της ελληνικής οικονομίας έναντι των υπόλοιπων οικονομιών της Ευρωζώνης αναμένεται να συνεχιστεί και τα επόμενα χρόνια κάτι που θα συμβάλει στο να μειωθεί περαιτέρω η απόσταση που χωρίζει την Ελλάδα από την Ευρωζώνη σε όρους πραγματικού κατά κεφαλήν ΑΕΠ, σημειώνει η Eurobank Research στο τελευταίο τεύχους του “7 Ημέρες Οικονομία”.

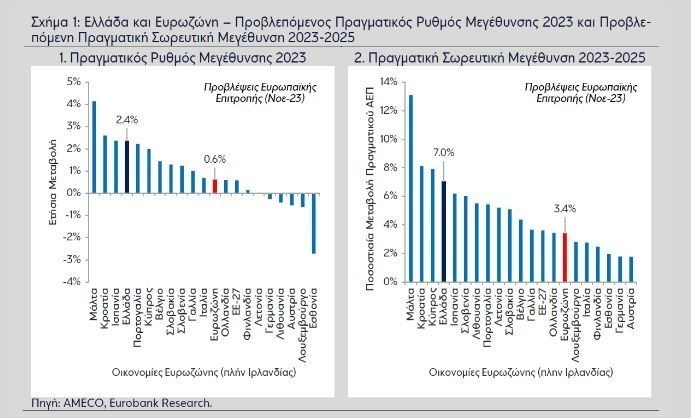

Σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής (ΕΕπ) που δημοσιεύτηκαν την περασμένη εβδομάδα, η ελληνική οικονομία αναμένεται να πετύχει τον 4ο υψηλότερο πραγματικό ρυθμό μεγέθυνσης ανάμεσα στις χώρες της Ευρωζώνης το 2023 και την 4η υψηλότερη πραγματική σωρευτική μεγέθυνση σε σύγκριση με τις χώρες της Ευρωζώνης την τριετία 2023-2025 (βλέπε Σχήματα 1.1 και 1.2), επισημαίνει η Eurobank Research.

Συγκεκριμένα, η ετήσια μεταβολή του πραγματικού Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ), δηλαδή ο πραγματικός ρυθμός οικονομικής μεγέθυνσης, προβλέπεται να διαμορφωθεί στο 2,4% το 2023, στο 2,3% το 2024 και στο 2,2% το 2025 (μέσος ετήσιος ρυθμός μεταβολής 2,3%), έναντι 0,6%, 1,2% και 1,6% αντίστοιχα στην Ευρωζώνη (μέσος ετήσιος ρυθμός μεταβολής 1,1%).

Η ελληνική οικονομία είναι αναγκαίο να υπεραποδίδει έναντι του μέσου όρου των χωρών της ζώνης του ευρώ έτσι ώστε να μειώνεται σταδιακά η απόσταση που τη χωρίζει από την Ευρωζώνη σε όρους πραγματικού κατά κεφαλήν ΑΕΠ. Αυτό ήδη συμβαίνει τα δύο τελευταία χρόνια και αναμένεται να συνεχιστεί και τα επόμενα σύμφωνα με τις προαναφερθείσες φθινοπωρινές προβλέψεις της ΕΕπ.

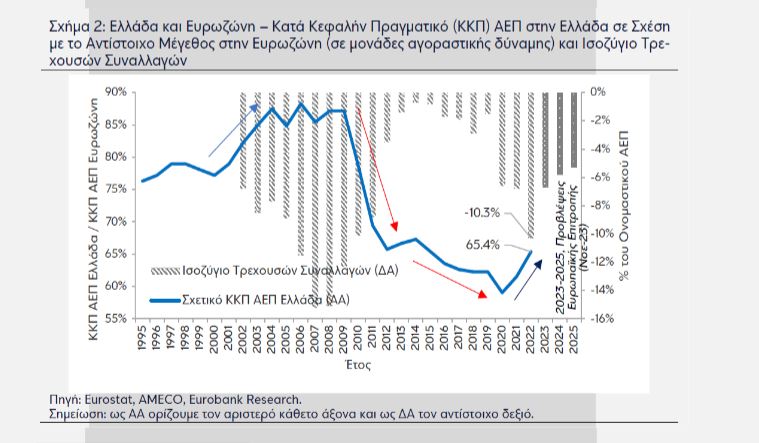

Αναλυτικά, όπως παρουσιάζεται στο Σχήμα 2, το κατά κεφαλήν πραγματικό ΑΕΠ στην Ελλάδα ως ποσοστό του αντίστοιχου μεγέθους της Ευρωζώνης (σε μονάδες αγοραστικής δύναμης) από 59,0% το 2020 ανέκαμψε στο 65,4% το 2022 (62,3% το 2019 πριν την πανδημία), παρά ταύτα βρίσκεται στη δεύτερη θέση από το τέλος ανάμεσα στις 20 χώρες της Ευρωζώνης και στην τρίτη θέση από το τέλος ανάμεσα στις 27 χώρες της Ευρωπαϊκής Ένωσης.

Η περαιτέρω ενίσχυση του κατά κεφαλήν πραγματικού ΑΕΠ στην Ελλάδα σε σύγκριση με το αντίστοιχο μέγεθος στην Ευρωζώνη είναι σημαντικό να συνοδευτεί από μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών έτσι ώστε η εν λόγω σύγκλιση να καθίσταται περισσότερο βιώσιμη.

Σύμφωνα με τις προβλέψεις της ΕΕπ, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών στην Ελλάδα εκτιμάται ότι θα αποκλιμακωθεί στο 6,7% του ΑΕΠ το 2023 (10,3% το 2022), στο 5,8% το 2024 και στο 5,3% το 2025, παραμένοντας ωστόσο σε σχετικά υψηλά επίπεδα για έκτο χρόνο στη σειρά.

Η εκτίμηση της ΕΕπ για τον ετήσιο πραγματικό ρυθμό μεγέθυνσης του τρέχοντος έτους (2,4%) είναι ίση με την αντίστοιχη εκτίμηση στην εισηγητική έκθεση προϋπολογισμού 2024 και εδράζεται στην προβλεπόμενη αύξηση της ιδιωτικής κατανάλωσης κατά 2,8%, της δημόσιας κατανάλωσης κατά 4,1%, των επενδύσεων παγίων κατά 6,9%, των εξαγωγών αγαθών και υπηρεσιών κατά 5,7% και των εισαγωγών αγαθών και υπηρεσιών κατά 3,0%. Τα στοιχεία της εγχώριας αγοράς εργασίας (πτώση του ποσοστού ανεργίας και αύξηση της απασχόλησης), οι πόροι του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και η σημαντική αύξηση των τουριστικών εσόδων ερμηνεύουν σε έναν βαθμό τις παραπάνω προβλέψεις για την ιδιωτική κατανάλωση, τις επενδύσεις παγίων και τις εξαγωγές αγαθών και υπηρεσιών.

Σε ό,τι αφορά το επόμενο έτος, ήτοι το 2024, η πρόβλεψη της ΕΕπ για τον ετήσιο πραγματικό ρυθμό μεγέθυνσης (2,3%) είναι πιο συντηρητική σε σχέση με την αντίστοιχη εκτίμηση στην εισηγητική έκθεση προϋπολογισμού 2024 (2,9%), κυρίως λόγω της συνιστώσας των επενδύσεων παγίων (βλέπε Πίνακα 1), ενώ είναι υψηλότερη κατά 0,3 ποσοστιαίες μονάδες σε σύγκριση με τη μέση εκτίμηση της αγοράς (2,0%) όπως παρουσιάζεται στο τελευταίο τεύχος του περιοδικού Focus Economics (Δεκέμβριος 2023).

Τόσο για το τελευταίο τρίμηνο του 2023 όσο και για το 2024, παράγοντες όπως οι υστερόχρονες επιδράσεις της αύξησης του γενικού επιπέδου των τιμών και της αύξησης του κόστους χρηματοδότησης των νοικοκυριών και των επιχειρήσεων, η αβεβαιότητα που δημιουργείται λόγω των γεωπολιτικών διαταραχών και η επιβράδυνση των οικονομιών σημαντικών εμπορικών εταίρων της Ελλάδας, συνιστούν καθοδικούς κινδύνους στις παραπάνω προβλέψεις.

Ακολουθήστε το The Indicator στο Google news

Ακολουθήστε το The Indicator στο Google news

Σχετικά Νέα

Με Fitch και Scope ολοκληρώνεται ο γύρος αξιολογήσεων της ελληνικής οικονομίας για το α’ εξάμηνο του 2025

Με Fitch και Scope ολοκληρώνεται ο γύρος αξιολογήσεων της ελληνικής οικονομίας για το α’ εξάμηνο του 2025Μετά τις τρεις διαδοχικές αναβαθμίσεις της Ελλάδας, από Moody’s – DBRS τον Μάρτιο και.

Κερδίζει τους νέους το Youth Pass – Ξεπέρασαν τις 147.000 οι αιτήσεις

Κερδίζει τους νέους το Youth Pass – Ξεπέρασαν τις 147.000 οι αιτήσειςΜεγάλη είναι η απήχηση του Youth Pass στους νέους δικαιούχους, καθώς μέχρι στιγμής 147.130.

Ακόμα πιο άμεσες απονομές συντάξεων, με τη βοήθεια της Τεχνητής Νοημοσύνης

Ακόμα πιο άμεσες απονομές συντάξεων, με τη βοήθεια της Τεχνητής ΝοημοσύνηςΗ Netcompany στο επίκεντρο του ψηφιακού μετασχηματισμού του ΕΦΚΑ. Ένα έργο που πρόκειται να.

Δημοτικά τέλη επιχειρήσεων: Επιστολή ΒΕΑ προς κυβέρνηση και ΚΕΔΕ

Δημοτικά τέλη επιχειρήσεων: Επιστολή ΒΕΑ προς κυβέρνηση και ΚΕΔΕΕπιστολή για τα δημοτικά τέλη που πληρώνουν οι επιχειρήσεις απέστειλε το Βιοτεχνικό Επιμελητήριο Αθήνας.