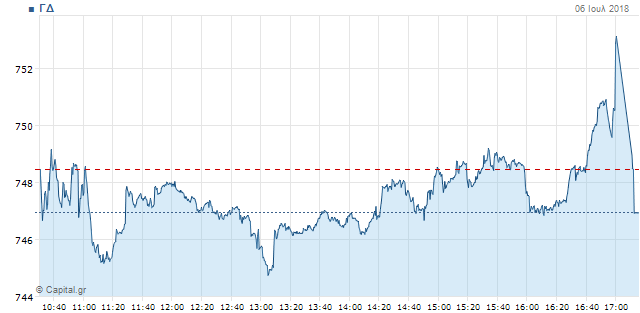

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με απώλειες 0,20% στις 747,04 μονάδες, ενώ σήμερα κινήθηκε μεταξύ των 744,85 μονάδων (-0,50%) και 753,22 μον. (+0,62%). Ο τζίρος διαμορφώθηκε στα 23,9 εκατ. ευρώ και ο όγκος ανήλθε στα 26,5 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 124,9 χιλ. τεμάχια.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 0,08%, στις 1.964,56 μονάδες, ενώ στο +1,32% ολοκλήρωσε τις συναλλαγές ο Mid Cap και στις 1.243,90 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 1,13% στις 840,12 μονάδες.

Σε επίπεδο εβδομάδας ο Γενικός Δείκτης σημείωσε απώλειες 1,39%, ο FTSE 25 υποχώρησε κατά 1,12%, ενώ ο τραπεζικός δείκτης κατέγραψε απώλειες 2,53%.

Σύμφωνα με τον Μ. Χατζηδάκη της Beta Securities, με μέσες ημερήσιες συναλλαγές 25 εκατ. ευρώ ολοκληρώθηκε η εβδομάδα στην οποία ο Γενικός Δείκτης κατέγραψε απώλειες. Η επίδοση αυτή συνιστά το χειρότερο ξεκίνημα για τον μήνα Ιούλιο στην πρόσφατη ιστορία του ελληνικού Χρηματιστηρίου (1999 – 2018) σε επίπεδο συναλλαγών ακόμα και σε σχέση με το 2012 όταν και είχε καταγραφεί η χαμηλότερη αξία συναλλαγών τα τελευταία 20 χρόνια (9,4 εκατ. ευρώ 14/8/2012).

Η συρρίκνωση των μέσων ημερήσιων συναλλαγών ακολουθείται και από τη συρρίκνωση του εύρους των διακυμάνσεων, λειτουργώντας ανασταλτικά στη δραστηριοποίηση βραχυπρόθεσμων κεφαλαίων. Η αμφίδρομη σχέση του σπιράλ συρρίκνωσης (τζίρων – ενδιαφέροντος) έχει ως βασικό αρωγό την έλλειψη νέων που θα τροφοδοτούσαν κάποια ζωηρότερη κινητικότητα έστω και σε ένα περιορισμένο τμήμα των δεικτοβαρών τίτλων. Προς το παρόν η όποια ειδησεογραφία εξαντλείται μέσα σε μία ή δύο συνεδριάσεις και η κατεύθυνση δίνεται στο μεγαλύτερο βαθμό από την τάση των ξένων αγορών.

Οι επενδυτές δείχνουν περισσότερο διατεθειμένοι να περιμένουν τα αποτελέσματα εξαμήνου –που αργούν ακόμα- ενώ οι βραχυπρόθεσμοι παίκτες της αγοράς αναμένουν επίπεδα “φτήνιας”, τιμές δηλαδή οι οποίες διαγραμματικά θα έχουν ένα στοιχείο υποτιμητικής υπερβολής.

Τεχνικά, ο Γενικός Δείκτης παραμένει σε τροχιά δοκιμασίας των φετινών χαμηλών, τις 735 μονάδες. Η επιβράδυνση όσο προσεγγίζεται η εν λόγω ζώνη είναι αναμενόμενη λόγω της προοδευτικής υποχώρησης των ταλαντωτών προς υποτιμημένες ζώνες. Ενδεχομένως ο Γενικός Δείκτης να δώσει κάποια αντίδραση από την περιοχή αυτή αφού οι πωλητές δεν βγάζουν ένταση και δυναμική στο τέλος των συνεδριάσεων όπου η εικόνα δείχνει να είναι πιο ισορροπημένη. Πλέον όλο το σύστημα αναφοράς των τεχνικών κινητών μέσων και του MΑCD έχει ενεργοποιήσει σήματα πωλήσεων θέτοντας τον πήχη για αναθεώρηση αυτής της στάσης στην περιοχή των 780 μονάδων.

Τα τεχνικά δεδομένα της μεγάλης εικόνας ωστόσο δεν είναι τόσο αρνητικά, όσο στο τέλος της προηγούμενης εβδομάδας, δείχνουν συγκράτηση της πτώσης και πιθανότατα η συσσώρευση να εμφανίζεται ως το πιο επικρατέστερο σενάριο για την ερχόμενη εβδομάδα, καταλήγει ο κ. Χατζηδάκης.

Στο ταμπλό τώρα, το ζήτημα του reverse split οδήγησε τη μετοχή της Εθνικής στο -3,49%, με τον Σαράντη και την Jumbo να ακολουθούν με απώλειες 2,14% και 2,61% αντίστοιχα. Άνω του 1% ήταν η πτώση σε ΓΕΚ Τέρνα, Φουρλή, ΟΤΕ, Τιτάν και Eurobank, ενώ ήπια πτωτικά έκλεισαν οι Grivalia, ΟΠΑΠ, Τέρνα Ενεργειακή, ΕΥΔΑΠ, Πειραιώς, Λάμδα και Βιοχαλκο.

Στον αντίποδα, η ολοκλήρωση της πρώτης φάσης του διαγωνισμού για τις λιγνιτικές μονάδες “έστειλε” τη ΔΕΗ στο +5,70%, με τον ΑΔΜΗΕ και την ΕΕΕ να κλείνουν με κέρδη 2,46% και 2,28% αντίστοιχα, παράσχοντας σημαντικές στηρίξεις στον Γενικό Δείκτη. Άνω του 1% τα κέρδη σε Ελληνικά Πετρέλαια, Aegean και Μυτιληναίο, ενώ ήπια ανοδικά έκλεισαν οι ΕΧΑΕ, ΟΛΠ και Motor Oil.

πηγή capital.gr